2023年3月期決算以降、大手企業約4,000社を対象に人的資本の情報開示が義務化されました。人的資本の開示が求められるようになった背景は何か、開示する項目はどのようなものがあるのかについて、分かりやすく解説します。また、開示する際に気を付けるべきポイントについてもご紹介します。

目次

- 人的資本とは

・人的資本とは何か

・人的資本と人的資源の違い - 人的資本の開示とは

・人的資本の開示とは何か

・人的資本の開示が義務化される時期や対象企業 - 人的資本の開示が求められる背景や動向

・人的資本への関心の高まり

・サステナビリティやESG投資への関心の高まり - 開示を義務化された項目

- 人的資本可視化指針で提示している【7分野・19項目】

・人材育成

・エンゲージメント

・流動性

・ダイバーシティ

・健康/安全

・労働慣行

・コンプライアンス/倫理 - ISO30414

- 人的資本の開示を行う際のポイント

・ストーリー性を持たせる

・数値化する

・意図を持たせる - 人的資本の開示と人的資本経営の今後の展望

・人的資本経営で取り組むべき8つのステップ - まとめ

1.人的資本とは

2023年3月期決算以降から、大手企業約4,000社を対象に、有価証券報告書において人的資本の情報開示が義務化されました。この人的資本の開示について具体的にお伝えする前に、まずは人的資本について整理しておきましょう。

人的資本とは何か

「人的資本」とは、人材が持つ能力やスキル、知識、経験などを「資本」として捉える考え方です。つまり、人材を、付加価値を生み出す「資本」と捉えることを意味します。 企業は、経営戦略と連動した人材戦略を構築し、従業員の教育や研修、労働環境の改善などに投資することで、人的資本の価値を高め、結果として企業価値の向上につなげます。このような取り組みを「人的資本経営」と呼びます。経済産業省では、人的資本経営の定義を、“人材を「資本」として捉え、その価値を最大限に引き出すことで、中長期的な企業価値向上につなげる経営のあり方”と記しています。

出典:人的資本経営 ~人材の価値を最大限に引き出す~(経済産業省)

https://www.meti.go.jp/policy/economy/jinteki_shihon/index.html

人的資本と人的資源の違い

一方「人的資源」では、人材をコストと捉えます。つまり、人材は資源として消費するものという考え方です。また、人材を育成や成長させるための支出も、削減すべきコストとして扱います。従来の企業では、組織の効率的な運用を最優先に考え、従業員を資源として見ることが一般的でした。

しかし近年、これ対して「人的資本」という考え方が普及しつつあり、従業員への投資を企業成長の鍵と見るようになりました。

2.人的資本の開示とは

では、人的資本の開示について具体的に触れてきましょう。

人的資本の開示とは何か

人的資本の開示とは、自社の人材育成方針や社内環境整備方針等、人材(人的資本)に関する情報を社内外に公表することです。日本では、これまでの人的資本の情報開示については任意であったため、開示に関しては各企業に委ねられていました。人的資本の開示が義務化されたことをきっかけに、今後は、人的資本の開示が加速していくと予想されます。

人的資本の開示が義務化される時期や対象企業

人的資本の開示が要請された対象企業は、金融商品取引法第24条で有価証券報告書を発行している大手企業約4,000社です。2023年1月31日に金融庁から公布・施行された、改正「企業内容等の開示に関する内閣府令」(以下、開示府令)により、2023年3月31日以降に終了する事業年度に係る有価証券報告書より開示が要請されており、対応が求められています。

出典:「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について(金融庁)

https://www.fsa.go.jp/news/r4/sonota/20230131/20230131.html

3.人的資本の開示が求められる背景や動向

では、なぜこのように人的資本の開示が求められるようになったのでしょうか。日本で人的資本の開示が求められるようになったのは、人的資本そのものへの関心の高まりやサステナビリティ、ESG投資への関心の高まりが、主な背景として考えられます。

人的資本への関心の高まり

人材を資本と捉え、組織がイノベーションを起こし価値を創造するために重要な要素だという考えは、昔からありました。近年、日本で人的資本への関心がさらに高まった理由として主なものを2つご紹介します。

(1)人材版伊藤レポート/人材版伊藤レポート2.0

経済産業省は、2020年9月に「人材版伊藤レポート」を公表し、2022年5月には「人材版伊藤レポート2.0」を公表しました。その中で、人的資本の重要性や、持続的な企業価値の向上に向けて、人的資本経営をどのようにして実践するかについて記載されています。

出典:持続的な企業価値の向上と人的資本に関する研究会報告書~人材版伊藤レポート~令和2年9月 (経済産業省)https://www.meti.go.jp/shingikai/economy/kigyo_kachi_kojo/pdf/20200930_1.pdf

出典:1.人的資本経営の実現に向けた検討会 報告書(人材版伊藤レポート2.0) (経済産業省)

https://www.meti.go.jp/policy/economy/jinteki_shihon/pdf/report2.0.pdf

(2)人的資本可視化指針

また、内閣官房は、2022年2月~6月に「非財務情報可視化研究会」を開催し、2022年8月に「人的資本可視化指針」を公表しました。その中でも、人的資本をどのような観点で見ていく必要があるのかについての指標選定や目標設定、具体的にどのように開示を進めるのか等についても記載されています。

出典:人的資本可視化指針 非財務情報可視化研究会(内閣官房) https://www.cas.go.jp/jp/houdou/pdf/20220830shiryou1.pdf

サステナビリティやESG投資への関心の高まり

近年、SDGsの取り組みや考え方が市場に広まり、企業経営においてもサステナビリティへの取り組みが非常に注目されています。従来の財務情報だけではなく、非財務情報(無形資産)に焦点を当てた投資方法であるESG投資(Environment:環境、Social:社会、Governance:ガバナンス)にも注目が高まっています。特に人的資本は「Social:社会」に当たり、企業のさらなる成長に関わる無形資産に投資しているかを示すため、人的資本の情報開示の重要性が高まっています。

4.開示を義務化された項目

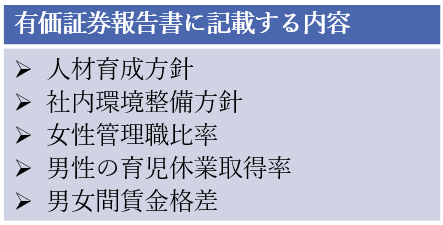

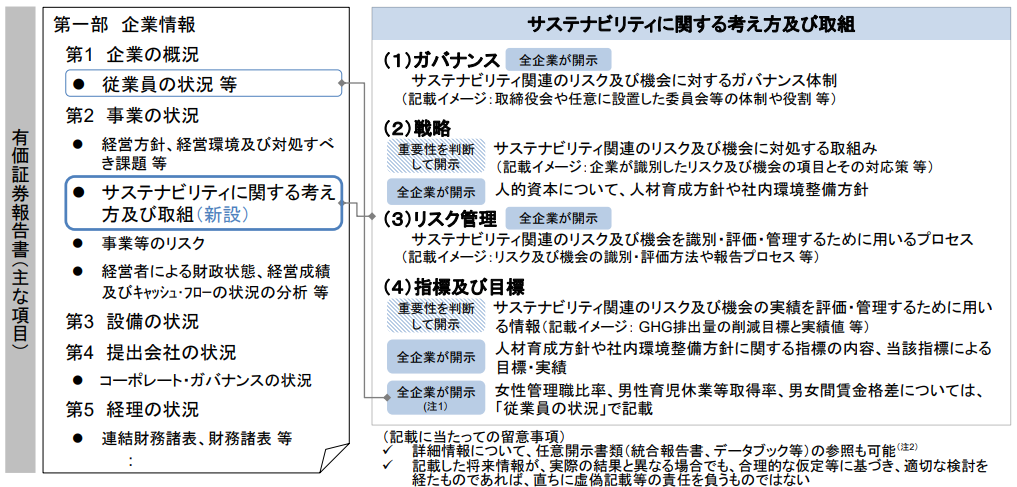

前述した対象企業は、開示府令により以下の情報を有価証券報告書等に記載することが求められています(図1)。

参考:「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について(金融庁)

https://www.fsa.go.jp/news/r4/sonota/20230131/20230131.html

有価証券報告書の項目に「サステナビリティに関する考え方及び取組」を新設し「人材育成方針」と「社内環境整備方針」を記載することになり、方針とその指標内容等の記載が必要となります。さらに「従業員の状況」の項目の中に、追加項目として、女性活躍推進法等に基づいて「女性管理職比率」「男性育児休業取得率」「男女の賃金格差」の指標及び目標についても記載が求められています(図2)。

出典:サステナビリティ情報の記載欄の新設等の改正について(解説資料)(金融庁) https://www.fsa.go.jp/policy/kaiji/sustainability01.pdf

5.人的資本可視化指針で提示している【7分野・19項目】

このように人的資本の開示が求められていますが、具体的にどのような観点で開示をしたらよいのでしょうか。「人的資本可視化指針」には、人的資本の開示項目例として7分野・19項目を記しています。この7分野・19項目について具体的に見ていきましょう。なお、指針では、これら項目について「『価値向上』の観点からの開示と『リスク』マネジメントの観点からの開示か、説明における明確性を意識」することを求めています。

参考:人的資本可視化指針 非財務情報可視化研究会(内閣官房) https://www.cas.go.jp/jp/houdou/pdf/20220830shiryou1.pdf

人材育成

人材育成の分野での開示項目は「リーダーシップ」「育成」「スキル/経験」の3つです。 具体的には、従業員1人当たりの研修時間や費用、研修プログラムの種類や対象者等が挙げられます。

エンゲージメント

エンゲージメントとは、従業員満足度のことです。

具体的には、従業員がやりがいを持って働いているか、職場環境や仕事内容に満足しているか等が挙げられます。

流動性

流動性の分野での開示項目は「採用」「維持」「サクセッション」の3つです。 具体的には、離職率や定着率、採用人数等が挙げられます。

ダイバーシティ

ダイバーシティの分野での開示項目は「ダイバーシティ」「非差別」「育児休業」の3つです。 具体的には、属性別の従業員・経営層の比率、男女間の給与の差、育児休業後の復職率・定着率等が挙げられます。

健康/安全

健康/安全の分野での開示項目は、「精神的健康」「身体的健康」「安全」の3つです。 具体的には、労働災害の発生件数や割合、健康や安全に関する取り組みの説明等が挙げられます。

労働慣行

労働慣行の分野での開示項目は、「労働慣行」「児童労働/強制労働」「賃金の公正性」「福利厚生」「組合との関係」の5つです。 具体的には、労働に対する賃金の適正、福利厚生の内容や種類等が挙げられます。

コンプライアンス/倫理

コンプライアンス/倫理の分野では、法令順守はもちろん、倫理観に基づいた活動ができているか等の情報開示が求められます。 具体的には、コンプライアンスや倫理に関する研修を受けた従業員の割合や、苦情件数等が挙げられます。

6.ISO30414

開示府令や「人的資本可視化指針」の7分野・19項目の他にも、人的資本の情報開示に関するガイドラインは存在します。その一つは、「ISO30414」です。「ISO30414」とは、スイスのジュネーブに本部を置く非営利法人「国際標準化機構(ISO)」が2018年に発表した国際ガイドラインです。これには、企業の持続的な成長と経営を促すことを目的として11領域の開示項目が記載されています。

人的資本の開示をする際は「人的資本可視化指針」や「ISO30414」等の開示項目を参考に開示することをお勧めします。

7.人的資本の開示を行う際のポイント

人的資本の開示は、単に情報を開示するだけでなく、ステークホルダーに自社の非財務情報(無形資産)に関する取り組みを理解してもらうと同時に、企業価値を向上させる目的もあります。では実際に、人的資本の開示を行う際、どのようなポイントに気をつければいいのでしょうか。ポイントは3つあります。

ストーリー性を持たせる

人的資本の開示には、ストーリー性を持たせることが重要です。単に人的資本の情報を開示するだけでなく、経営戦略と人材戦略を統合したストーリー性を持たせることで、競争優位性を高め、企業価値の向上につながります。常に経営戦略とのつながりを意識し、説得力のあるストーリーが構築できているかを見ることがとても大切です。

数値化する

人的資本の開示をする際、その結果を定量的に数値化することが重要です。数値化したデータは、企業の強みや改善点を明らかにし、ステークホルダーも理解しやすく、説得力を高めることができます。さらに、現状を定量的に把握することで、目標とのギャップを明確にし、改善策を迅速に進めることもできます。

意図を持たせる

人的資本の開示には、意図を持たせて情報を開示することが大切です。ステークホルダーが求めている内容を戦略的に開示することで、企業の価値向上につなげることができます。「人的資本可視化指針」の7分野・19項目や国際的な指標である「ISO30414」等を参考にしながら、意図を持たせて人的資本の情報を開示することがとても重要です。

このように、人的資本の開示を単なる情報開示の場として捉えるのではなく、企業価値を向上するために「経営戦略と人材戦略を統合したストーリー性を持たせること」「数値化により理解しやすく説得力を高めること」「ステークホルダーが求めている内容を、戦略的に意図を持って開示すること」が非常に重要なポイントです。

8.人的資本の開示と人的資本経営の今後の展望

これらのポイントを押さえて開示をするために、具体的にどのような取り組みをすればよいのでしょうか。

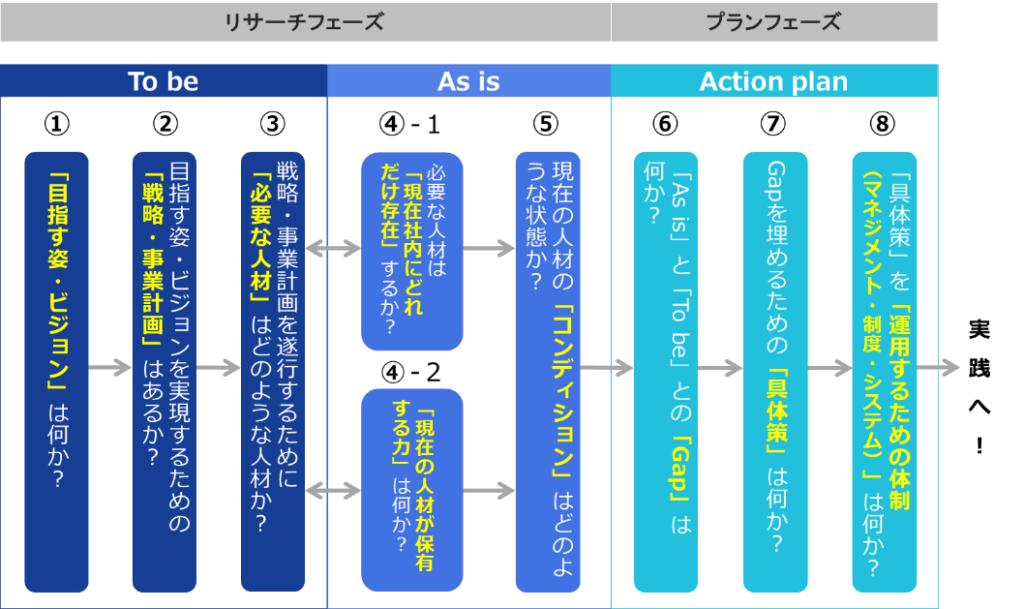

人的資本経営で取り組むべき8つのステップ

弊社では、以下の8つのステップに沿った取り組みをする必要があるのではないかと考えています(図4)。

このステップは、弊社が人的資本経営のお取り組みをお手伝いする中で、取り組みのステップを一般化したものです。この①~⑧までの取り組み内容を一つ一つ整理し明確にしていくことで、人材の価値を最大限に引き出し、人的資本経営を実践するとともに、企業価値を向上させる情報開示ができると考えています。

9.まとめ

本レポートでは、人的資本開示の義務化時期や対象企業、開示が求められる背景や開示項目等について解説しました。人的資本情報の開示は、投資家や取引先、求職者などステークホルダーへのアピールにもなるため、既に任意で開示している企業もあれば、対象になっていない企業でも開示を進めている企業も多く存在します。

人的資本の情報開示をする上で大切なことは、戦略的に人的資本に投資をし、その投資の経過と結果をステークホルダーに開示することです。そのためにも、図4のように、「自社の経営戦略と人材戦略の明確化」と「自社の人的資本の現状把握」をし、その「自社の戦略と現状のGAPを埋めるための解決策や体制の検討」が非常に重要です。そしてそれを実践することで、企業価値も高まり、ステークホルダーにもポイントを押さえた情報開示をすることができると考えています。本レポートが少しでも皆さまのお役に立てますと幸いです。

レポート作成:㈱ビジネスコンサルタント 情報提供サイト事務局

株式会社ビジネスコンサルタントでは、組織開発と人材開発に関する最新情報やソリューションのご案内を、メールマガジンでお送りしています。